怎么测试币安 Card(binance支付卡)?日常消费体验如何?值得办吗?

币安 Card(binance支付卡)开卡免费、0% 手续费、消费 USDG 享 2% 返现,听起来很美——但真正用过之后,有几件事你在教程文里看不到。这篇评测说的是「开卡之后到底怎么样」,不是开卡教程。

内核结论

- 普通用户每月返现上限只有 $5 美元,消费超过 $250 就触顶,2% 返现的实际价值有限

- 0% 手续费 + 0% 外汇手续费是真实的,出行海外比多数银行卡便宜

- USDG 持有年化从 4.1% 降至 3.5%(2026 年 2 月生效),仍优于多数稳定币活期

- 支持 Apple Pay / Google Pay,感应支付秒过,扣款通知即时推送

- 已有 币安 账号的用户开卡零成本,就算只拿 USDG 存息也划算

我怎么测试这张卡的?

币安 Card 在 2026 年初向亚太地区开放申请,我在开放后第一时间完成开卡。从申请到绑定 Apple Pay,整个流程不超过 5 分钟。开卡后我用这张卡在多个消费场景进行了实测。

测试环境:账户持有约 $1,500 USDG 作为消费基金和 APY 计算基础,Spending order 设置为 USDG 优先。消费场景涵盖线上订阅(Spotify、ChatGPT Plus、AWS)、线下餐厅、超市(AEON、Grab Food 外卖)以及跨境网购。

币安 Pay 主界面:黑色 Mastercard 卡面、Pay 余额与稳定币交易记录

每月返现到底能拿多少?

币安 Card 对普通用户的返现率是 2%,单看这个数字不算低。但大多数测评文章都没有把月上限说清楚——普通用户每月返现上限是 $5 美元,消费 $250 就封顶。超过 $250 的部分完全没有返现。

下表用真实数字说明不同消费规模下的月度收益。USDG APY 以持有 $1,000 为基准计算。

| 用户类型 | 月消费金额 | Card 2% 返现 | USDG 3.5% APY(持有 $1,000) | 月总收益 |

|---|---|---|---|---|

| 轻度用户 | $100 | $2.00 | $2.92 | $4.92 |

| 中度用户 | $300 | $5.00(触顶) | $2.92 | $7.92 |

| 重度用户 | $800 | $5.00(触顶) | $2.92 | $7.92 |

| VIP 1 | $800 | $32.00 | $2.92 | $34.92 |

普通用户月消费超过 $250,Card 返现就封顶在 $5。月消费 $300 和 $800 的返现金额完全相同。

VIP 1 的要求是账户资产 $100,000 或 30 天交易量 $1,000,000,这对绝大多数普通用户来说是很高的门槛。返现上限每月 1 日重置,返现每周三发放上一周的累计。

VIP 1 返现上限是 $100,普通用户只有 $5。这个差距不是微调,是 20 倍。如果你用这张卡做日常主力消费,要提前想清楚自己属于哪个层级。

币安 官方 Cashback FAQ

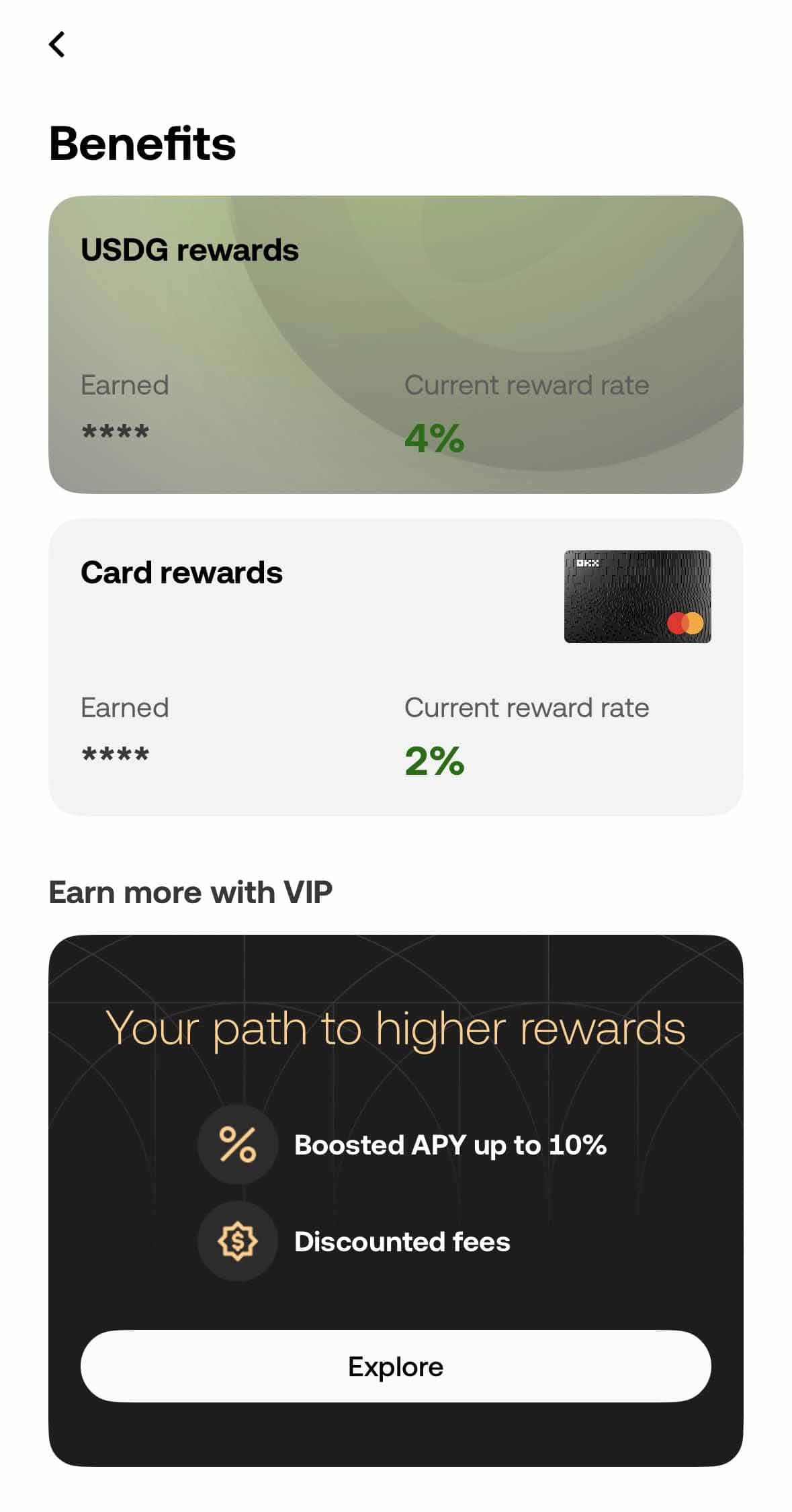

币安 Card Benefits 页面:Card rewards 2%、USDG rewards APY(目前为 3.5%)、VIP 最高 10%

日常消费体验如何?

实测下来,币安 Card 绑定 Apple Pay 后的使用体验比预期流畅。以下是不同场景的实际表现。

线下消费

超市(AEON、NTUC FairPrice)、餐厅、便利店的感应支付全部秒过,和用普通信用卡没有区别。扣款通知在 币安 Pay 里几乎即时弹出,回馈 USDG 也同步到账。有网友实测在日本便利商店支付成功,Mastercard 网络的全球通用性确实没问题。

线上订阅

Spotify、ChatGPT Plus、YouTube Premium、AWS 等订阅服务全部刷过。线上交易直接输入卡号即可,不需要 Apple Pay。有一个小细节:部分订阅平台会预扣 $1 验证费,这笔也会触发 Spending order 扣款,属于正常现象。

扣款速度与对账体验

这是 币安 Card 做得最好的地方。每笔消费后,币安 Pay 的通知几乎是即时的,不像传统信用卡要等账单结算才能看到回馈。你可以在 币安 Pay 里直接看到每笔交易的扣款金额、使用的稳定币种类和对应的返现金额,对账非常直观。

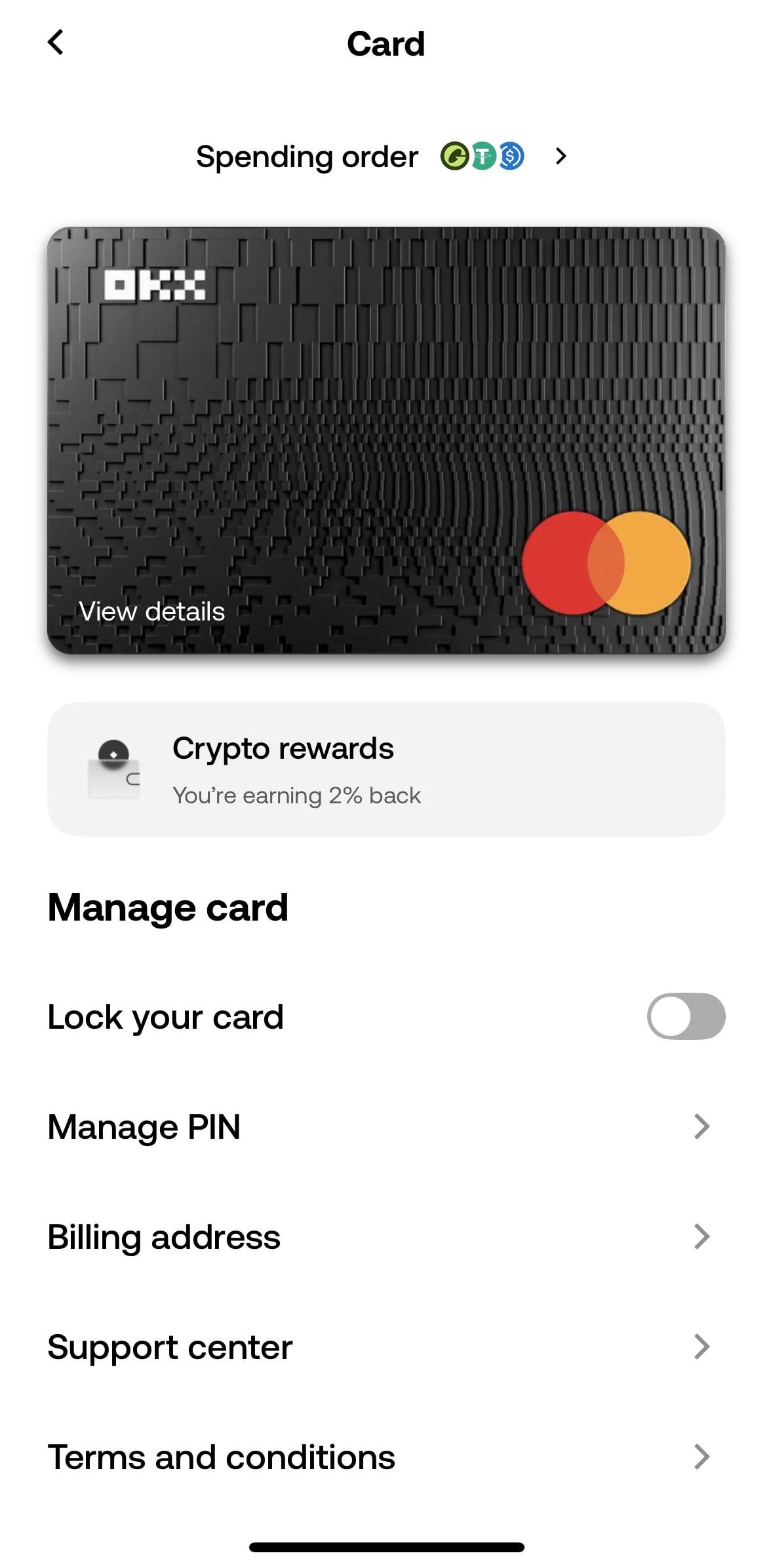

币安 Card 管理页面:可设置 Spending order 优先顺序和查看返现状态

币安 Card vs Bybit Card:两张加密卡怎么选?

在海外华人社群里,币安 Card 和 Bybit Card 是讨论度最高的两张加密签账卡。两张卡都主打 0 手续费,但细节差别不小。

申请 Bybit Card,解锁 10% 返现和 10 USDT 体验金。优惠码:BXA7GKP

点击此处:https://www.bybit.com/cards/?ref=BXA7GKP&source=applet_invite

| 比较项目 | 币安 Card | Bybit Card |

|---|---|---|

| 卡种 | Mastercard 签账卡 | Mastercard 签账卡 |

| 消费返现 | 2%(USDG only,月上限 $5) | 最高 10%(月上限较高) |

| 交易手续费 | 0% | 0% |

| 外汇手续费 | 0% | 0% |

| 稳定币转换点差 | 0.4% | 视汇率而定 |

| 持有收益 | USDG 3.5% APY | 无专属稳定币存息 |

| 返现币种 | USDG(稳定币) | USDT / 法币 |

| 开卡费 | 免费 | 免费 |

| 支持地区 | EEA、亚太(含马来西亚、新加坡) | 部分地区限制 |

两张卡都是 0 手续费,但返现结构和持有收益有明显差异。

币安 Card 的优势在于 USDG 3.5% APY——就算不刷卡,持有 USDG 本身就有被动收入。Bybit Card 的返现上限通常更高,适合月消费金额较大的用户。两张卡可以同时持有,小额消费用 币安 Card(免外汇手续费),大额高频消费用 Bybit Card(返现更多)。

用了之后最不满意的三件事

说几个教程文不会告诉你的真实槽点。

1. $5 月返现上限太低

这是 币安 Card 对普通用户最大的隐藏限制。2% 返现率听起来吸引人,但 $5/月的天花板意味着消费超过 $250 后,后面每一笔都是 0% 返现。币安 的逻辑很清晰:用 2% 的返现率拉新,但真正要拿到有感的回馈,必须升到 VIP 1(资产 $10 万)。普通用户如果把它当主力消费卡,月返现的实际价值并不高。

2. USDG 流动性不如 USDT

要拿到 2% 返现,Spending order 必须设成 USDG 优先。问题是 USDG 在 币安 生态外的流动性远不如 USDT。如果你想把 USDG 转到其他交易所或 OTC 换成法币,渠道比 USDT 少得多。币安 内部 USDG 和 USDT 互换是 0 手续费,但多了一步操作就是多了一步风险。

3. APY 已经降过一次

USDG 年化从 4.1% 在 2026 年 2 月调降为 3.5%,币安 的理由是跟随美联储降息周期。3.5% 在稳定币活期中仍属上游,但这说明利率可以随时调整。如果你的策略主要依赖 APY 收益,要做好利率进一步下调的心理准备。

网友怎么说?

从社交媒体的真实反馈来看,正反评价都有,集中在两个点上:返现速度和月上限。

“Bought a coffee, got crypto back on it instantly. I’ve been in this space for years and the 币安 Card is the first time spending felt like it was actually working for me.”

@Va77ss,2026 年 4 月(104 赞)

正面反馈集中在:返现即时到账(消费当下就看到 USDG 入账)、0 外汇手续费省下真实成本、Apple Pay 绑定顺畅。多位用户提到「刷一杯咖啡,还没坐下来返现就到了」。

“How to upgrade higher tier at 币安’s CARD without holding assets on 币安? Base tier cashback so low, just $5 monthly.”

@thao_pahm,2026 年 4 月

负面反馈几乎都集中在这一个点:普通用户月返现上限 $5 太低,要拿到高返现必须持有大量 币安 资产,对普通用户来说门槛极高。另有少数用户反映 KYC 验证有时需要等待审核,通过率和耗时因人而异。

什么情况下值得办?什么情况下不用?

根据实测经验,我的建议是直接的。

适合办卡的用户

- 已有 币安 账号且持有稳定币:开卡零成本,USDG 放在 币安 Pay 就有 3.5% APY,是额外的被动收入渠道

- 经常在海外消费或跨境购物:0% 外汇手续费 + 0.4% 转换点差,比多数银行卡的 1.5-3% 境外手续费便宜

- 月消费在 $250 以内:在这个范围内,2% 返现 + 0 手续费的组合性价比很高

不适合办卡的用户

- 主要在其他交易所持仓:为了这张卡专门把资产搬到 币安 的转换成本和风险,通常不值

- 月消费远超 $250:超过 $250 的部分完全没有返现,高消费用户应该选返现上限更高的加密卡

币安 Card 常见问题 FAQ

普通用户返现上限真的只有 $5 吗?

是的。非 VIP 用户每月返现上限 $5,对应月消费 $250。VIP 1 上限提升至 $100,但 VIP 1 的门槛是账户资产 $100,000 或 30 天交易量 $1,000,000。上限每月 1 日重置,返现每周三发放上一周的累计金额。

持有 $1,000 USDG 一个月能拿到多少 APY 收益?

$1,000 × 3.5% ÷ 12 ≈ $2.92/月。收益每日计算,每周三发放上一周的累计。无锁定期,随时可提取。持有 $5,000 USDG 则月收益约 $14.58,年化约 $175。

哪些消费不算返现或可能被拒?

根据 币安 官方规定,保险、赌 博、政府服务、教育机构和专业服务类别的消费不适用返现,部分可能被直接拒绝交易。日常的超市、餐厅、网购、订阅服务均无问题。

中国大陆用户能用吗?

中国大陆目前对加密货币有法律限制,币安 Card 不向大陆地区提供服务。如果你在马来西亚、新加坡、东南亚其他地区或欧洲生活的华人,可以正常申请使用。申请前请确认你所在地区是否在支持列表内。

APY 还会继续降吗?

有可能。币安 在 2026 年 2 月已经从 4.1% 降至 3.5%,官方保留随时调整的权利。如果你主要依赖 APY 收益,建议分散到其他平台的稳定币产品,不要集中在单一平台。

结论:币安 Card 值得办吗?

币安 Card 的费率结构是目前加密签账卡市场中最有竞争力的——0% 交易手续费、0% 外汇手续费、0.4% 转换点差,加上 USDG 消费返现和持有收益,整体组合打得过多数同类产品。

但它的天花板也很明确。$5 月返现上限让普通用户的返现收益卡在一个很低的位置,USDG 流动性不如 USDT,APY 也降过一次。这张卡更适合作为已有 币安 账号用户的「顺手一开」,而不是专门为了它改变自己的资产配置。

如果你本来就在 币安 持仓,开卡零成本,USDG 3.5% APY 和 0 外汇手续费都是实实在在的好处,开了不亏。

风险提示:加密货币和稳定币持有存在市场风险,APY 利率可随时调整,本文不构成投资建议。请根据自身情况评估,并了解所在地区的相关法律法规。

到此这篇关于怎么测试币安 Card(binance支付卡)?日常消费体验如何?值得办吗?的文章就介绍到这了,更多相关币安 Card全面介绍内容请搜索脚本之家以前的文章或继续浏览下面的相关文章,希望大家以后多多支持脚本之家!